投資を通じて社会問題の解決に貢献したい人は増えています。

でも、最近、SBIソーシャルレンディングが金融庁から処分を受けて廃業するなど、ソーシャルレンディング業界には少し不信感が残ります。

良いことをしようとしているのに裏切られると、信用した自分がバカだったと自信をなくしてしまう。

善意で何かしようと思わなくなってしまうことは避けたいですね。

でも、クラウドクレジットに目を付けたあなたは正解です。

この記事を読めば、クラウドクレジットは安心だと確信するはず。

本記事では以下の内容を解説します。

- クラウドクレジットがおすすめである3つの理由と、特におすすめな人の具体例

- クラウドクレジットの2つのデメリットと、デメリットを最小限に抑える方法

- クラウドクレジットが使い勝手良い具体例

最後には、クラウドクレジットに口座を開設する手順を簡単に添えました。

口座開設してみようかなと思ったら、ぜひ参考にしてください。

自分が社会的意義のある事業に出資していると思うと、ひと回り大人になった気がしてきます。

ちなみに、口座開設は無料、口座維持費も無料です。

SDGsに取り組む個人投資家にクラウドクレジットがおすすめである3つの理由

クラウドクレジットは、SDGsに取り組む個人投資家におすすめです。

その理由は3つ。それぞれ解説します。

理由① 社会的に意義ある事業に投資してSDGsに良いことができる

まずはなんと言っても社会的に意義ある事業に投資することで、個人でSDGsに良いことができるからです。

例えば私は、メキシコペソ建て:メキシコ女性起業家支援ファンド32号【社会(的)インパクト重視ファンド】に投資しています。

このファンドは、メキシコにて女性の経済的地位向上を目指して女性起業家への貸付けに注力している現地金融業者SOFIPA社への貸付ファンド。

SOFIPA社は、女性の経済的地位の向上を促すことでメキシコ一般家庭の財力の底上げを目的としており、とくに農業や零細企業を営む女性向けの貸付けに注力しています。

このように自分が投資することで例えば「5ジェンダー平等を実現しよう」に貢献することができます。

理由② 安心してお金を任せられる

クラウドクレジットという会社自体の信頼性が高く、安心して投資のお金を任せられることもおすすめな理由のひとつです。

クラウドクレジットには、伊藤忠商事や第一生命などの大企業が出資しています。

また、代表を務める杉山氏はとても優秀な方です。

東京大学法学部を卒業したあと大和証券SMBCに入社。その後、外資系のロイズ銀行東京支店を経て2013年にクラウドクレジット株式会社を設立。

優秀なだけでなく、非常に志高く誠実な方です。

あるメディアのインタービューでの言葉が、その志の高さを物語っています。

株式投資や銀行ではお金を届けられないところに、当社がお金を届けて、企業の調達の柱が2本だったところを3本にしていくということで、21世紀の新しいパラダイムの中でも、世界中にお金が回っていくようにしていくというのが当社の役目と考えています。

出典:社長インタビュー:クラウドクレジットが挑む金融イノベーション、数兆円のグローバル投資機会の創出へ

理由③ 目的に共感するファンドが見つかり、使い勝手がよい

投資プラットフォームとして、クラウドクレジットはとても使い勝手が良いです。

使い勝手の良い具体的なポイントは、

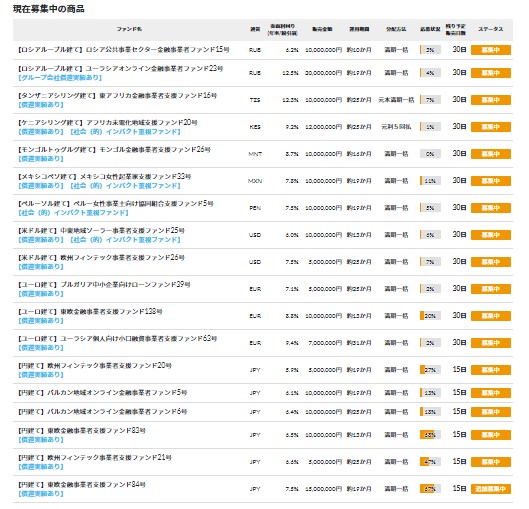

クラウドクレジットは投資先地域や目的が異なるさまざまなファンドをラインナップしています。

例えば、私が投資しているファンドのように、メキシコにて女性の経済的地位向上を図る目的のものがあります。

ほかにも、金融サービスが未発達なモンゴルにて、これまで金融サービスにアクセスできなかった個人や法人に対してサービス提供することを目的としたファンドなど。

このようにファンドの種類が豊富なので、投資目的に掲げる社会的意義に自分が共感するファンドを見つけることができます。

そのうえ、口座開設も口座維持費も無料なので、とりあえず口座を作って、どのファンドに投資するかはあとからじっくり検討できます。

1万円という少額から投資可能なので、小さな投資から始めることも可能。

SDGsに取り組む個人投資家のうち、こんな人にクラウドクレジットはおすすめ

クラウドクレジットは次のような人におすすめです。

- 長期投資したい人

- 海外投資したい人

- ハイリスクハイリターンで運用したい人

クラウドクレジットは海外投資に特化しており、運用期間が1~2年のものが多いからです。

また、各ファンドの利回りは概ね6~12%となっており、安定的に2~3%の配当があれば優秀とされる株式に比べてかなり高い利回りです。

SDGsに取り組む個人投資家が注意すべきクラウドクレジットのデメリット2つ

クラウドクレジットにはデメリットが2つあります。

各ファンドはそれぞれに定められた運用期間があり、一度投資すると運用が終了するまでお金は戻せません。

ただし、各ファンドごとにしっかり明記されている運用期間を確認してから投資すればよいです。

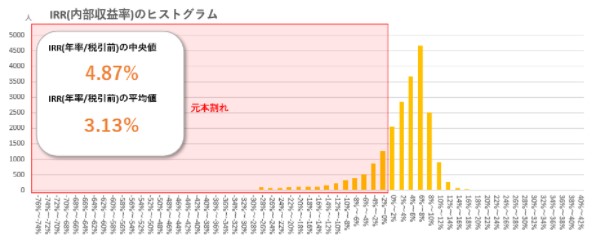

また、応援したい途上国だからといっても、不安定過ぎる地域に投資すると、収益が上がらないどころか投資したお金が戻って来なくなる(元本割れ)可能性が出てきます。

クラウドクレジットでは定期的に利用者全体の損益分布を公開しています。

上のグラフがその分布で、元本割れする人が一定数います。

ちなみに、元本割れを起こすことなく完了した実績のあるファンドには、下記の例のような「償還実績あり」の表示があります。

ですので、この表示を目安に選べば元本割れのリスクを低く抑えることができますし、特定のファンドに集中的に投資するのではなく、いくつものファンドに少額ずつ分散して投資するのが良いですね。

実際に、私はこの「償還実績あり」の表示があるファンドを優先的に選択し、投資資金を分散させています。

初心者には、この方法がおすすめ。

SDGsに取り組む個人投資家がクラウドクレジットの使い勝手を解説

ここでは、クラウドクレジットで実際に投資している私がその使い勝手を具体的に解説します。

結論から言いますと、クラウドクレジットの使い勝手は良いです。

まず、各ファンドの情報がわかりやすいです。

注意が必要な運用期間や利回りがひと目でわかります。

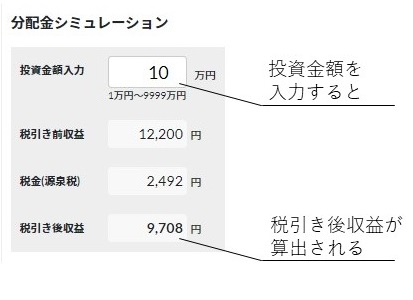

また、そのファンドにいくら投資すればどれだけの収益が見込めるのか、簡単にシミュレーションできるようになっています。

さらに、自分の投資残高に対する各ファンドの割合や、通貨(円建て/外貨建て)の割合、投資地域の割合、インパクト投資に該当するファンドの割合など、今のポートフォリオを簡単に確認することができます。

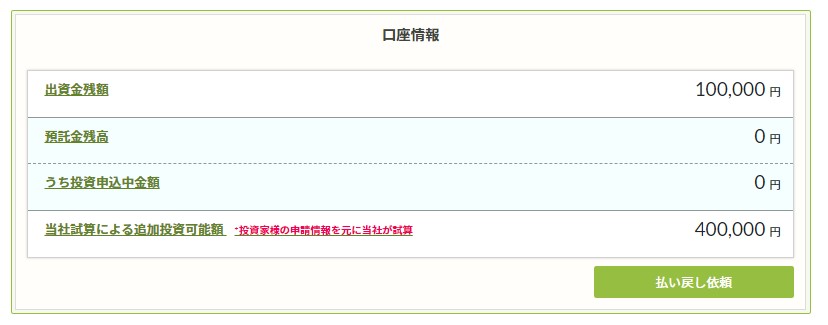

また、下の写真に見られるように、各口座ごとに「追加投資可能額」が設定されていて、この額を超えて投資できないし、まして多くの金額を投資するように煽られることもありません。

この「追加投資可能額」は、口座開設時に答える個人ごとの投資方針や投資経験などをもとに設定されるようです。

クラウドクレジットに対する個人投資家の評判

ここでは、クラウドクレジットに対する個人投資家の評判をいくつか紹介します。

上記のように、多くの方が安心して投資されています。

なかには下記Tweet主のように、リスクの高い案件で返済遅延などに遭っている人はいるようです。

クラウドクレジットに口座を開設する手順を解説

最後に、参考までにクラウドクレジットに口座開設する手順を簡単に解説します。

口座開設の手続きはネット上で完結します。

手順は、わずかに2つ。

- アカウント作成とお客様情報の登録

- お客様コード通知はがきの受領

手順1では、登録に使用するメールアドレスや投資用のお金をやり取りする銀行の口座情報が準備できていればOK。

手順2は、上記の手順1で登録した住所に後日はがきが届くので、はがき内に記載されたお客様コードを入力するだけ。

以上のように手順はシンプル。

まだ口座開設はしないけど、ちょっと気になるという方も、ぜひ、下記ボタンをクリックしてみてください。

クラウドクレジットのHPに飛びますので、そこからより詳しい情報を得ることができます。

口座開設は無料ですので、とりあえず開設だけしてしまって、実際に投資するかどうかは後からじっくり考えるのもアリ。

クラウドクレジットがSDGsで良いことをしたい個人投資家におすすめであることのまとめ

SDGsに取り組む個人投資家にクラウドクレジットがおすすめである理由は3つ。

- 社会的に意義ある事業に投資してSDGs貢献できる

- 安心してお金を任せられる

- 目的に共感するファンドが見つかり、使い勝手がよい

特におすすめな人は

- 長期投資したい人

- 海外投資したい人

- ハイリスクハイリターンで運用したい人

クラウドクレジットのデメリットは2つ

- 投資したファンドは途中解約できない

- 元本割れの可能性がゼロではない

ただし、デメリットを最小限に抑える方法はあります。

一方、メリットは使い勝手に良さ。その使い勝手の良さは本文で解説しました。

クラウドクレジットの活用以外に、投資を通じて社会問題の解決に貢献する方法については投資で個人がSDGsに貢献する方法で詳しく解説してます。

こちらも併せてご一読ください。

コメント